「ゆくゆくは住宅購入を考えているけど、貯金が全くできていない」

「毎月5万円ぐらい貯金していたら将来困らない?」

仲がいい友人でも、お金の話は聞きづらかったりしますよね。全く貯金ができていない方でも、少額でも少しずつ始めることで、確実に貯められるようになり、住宅購入も夢ではなくなります。

そこで、今回は20代がどれくらい貯金しているのかといったデータや、具体的な貯金の方法についてご紹介します。

コンテンツページ

20代の貯金額がどれくらいかご存知ですか?月々貯金できる金額も、年収が変われば違います。

まず、20代の平均給与から見ていきましょう。

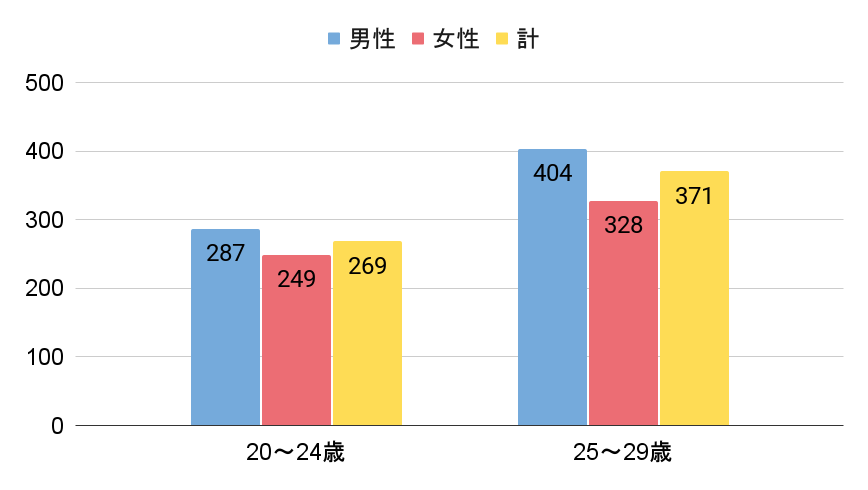

出典:国税庁長官官房企画課「令和令和3年分民間給与実態統計調査ー調査結果報告ー」p25(第 14 図)年齢階層別の平均給与 より一部抜粋

国税庁長官官房企画課による「令和3年分民間給与実態統計調査ー調査結果報告ー」によると、男性の20〜24歳の平均が287万円、25〜29歳の平均が404万円となっています。

女性では20〜24歳の平均が249万円、25〜29歳の平均が328万円です。男女の平均は20〜24歳が269万円、25〜29歳が371万円となっています。

20代後半から年収が伸びているのがわかります。これらの金額には税金や社会保険が含まれたものとなっています。次に年収別の割合です。

| 年収 | 割合(%) |

| 収入なし | 11.8 |

| 300万円未満 | 49.5 |

| 300〜500万円未満 | 31.5 |

| 500〜750万円未満 | 6.2 |

| 750〜1,000万円未満 | 0.2 |

| 1,000〜1,200万円未満 | 0.5 |

| 1,200万円以上 | 0.2 |

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」年間手取り収入(税引後)より一部抜粋

年間の手取り収入としては、約半数の49.5%が300万円未満となっており、次いで300万円〜500万円未満が31.5%です。20代の約80%が手取り収入500万円未満ということです。

20代の後半から年収が伸びる傾向にありますが、どれくらいの金額を貯金に回しているのでしょうか。こちらも調査結果があります。

| 収入から

貯金に回す割合 |

どれくらいいるか(%) |

| 5%未満 | 4.4 |

| 5~10%未満 | 11.3 |

| 10~15%未満 | 14.8 |

| 15~20%未満 | 1.6 |

| 20~25%未満 | 9.1 |

| 25~30%未満 | 2.8 |

| 30~35%未満 | 8.2 |

| 35%以上 | 16.0 |

| 貯蓄しなかった | 31.8 |

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」 年間手取り収入(臨時収入を含む)からの貯蓄割合(金融資産保有世帯) <問3(a)>図表より引用し抜粋

表によると35%以上が一番多く16.0%、ついで10〜15%が14.8%となっています。臨時収入を含んでいるので、ボーナスから貯蓄をしている方も多いのかもしれません。

一方、貯蓄しなかったのは31.8%。約3人に一人が貯蓄ができていないことになります。

こういった貯金額や年収を表すのに使われる数値に、平均値と中央値があります。

平均値とは、データ上の数字を全て足して、データの個数で割った値のことです。

全てのデータが反映されているため、全体としての変化がわかりやすくなります。一方、極端な値があった場合には、大きく外れてしまうため、実態とは異なるときがあります。

中央値とは、データを並べた時に真ん中にくる値のことです。平均値と違い、外れ値に左右されることなく、より実態に近い結果がわかります。

ここでは実際に、20代の年収別に貯金がどれくらいあるのかを見ていきます。

| 平均値(万円) | 中央値(万円) | |

| 収入はない | 18 | 0 |

| 300万円未満 | 99 | 9 |

| 300~500万円未満 | 203 | 100 |

| 500~750万円未満 | 850 | 295 |

| 750~1,000万円未満 | 100 | 100 |

| 1,000~1,200万円未満 | 1,367 | 1,800 |

| 1,200万円以上 | 0 | 0 |

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」 金融資産保有額(年令・年収別)より引用し一部抜粋

平均値と中央値でかなり差があることがお分かりいただけるかと思います。また、20代の約半数が収入300万円未満とのことなので、ほとんど貯金ができていない方が多いようです。

20代は一番自由にお金を使える時期。ショッピングや交際費などにお金をかけたい方もいるかもしれません。しかし、30代、40代になると家族ができたり、子育てや親の介護が始まったりと、時間もお金もかかる時期に入ります。

全く貯金ができていない場合は、まず、必要最低限のお金を貯めましょう。

必要最低限のお金とは、知人の結婚式や親族のお葬式といった冠婚葬祭、病気やケガをした時の医療費の予備費。また、失業した時の生活費も挙げられます。最低でも給与の3ヶ月分、6ヶ月分あればひとまず安心でしょう。

必要最低限のお金が貯まったら、次はライフプランに備えて貯めていきましょう。

結婚や出産、住宅購入など、いつ、いくらお金が必要になるかをだいたいのプランを立てることで、見通しが立てやすくなります。

手取り給与が25万円とすれば、少なくても10%、余裕があれば20%の5万円を貯金を目標にすると良いでしょう。

もし毎月5万円貯金ができたとしたら、年間で60万円貯まることになります。貯金できたときのメリットをみていきましょう。

60万円あれば急な出費にも対応できるでしょう。

急な出費とは、先ほども挙げた冠婚葬祭や病気やケガの治療費などです。治療費は、健康保険の高額療養費制度を利用した場合、自己負担額以上は超過分の医療費が払い戻されます。しかし、払い戻されるまで2ヶ月以上かかることもあるので、自分で立て替える必要があります。

突然壊れてしまった電化製品の買い替えや車検代などにも、スムーズに対応できるでしょう。

必要最低限の貯金があれば、心にゆとりが持てます。貯金がないことからくる不安は「この先大丈夫だろうか」と気持ちも沈みがちです。もし、仕事を退職して収入がなくなると、生活が苦しくなります。貯金があれば生活費に困らないため、安心して転職活動にも望めます。

また、貯金があることで、スキルアップや趣味、興味のあることに挑戦できます。経済的なゆとりがあることで、精神的にも余裕が持てるようになります。

貯金することのメリットをお伝えしてきました。貯金するための具体的な方法としては、次のようなものがあります。

抑えておくべきポイントを確認していきましょう。

まずは支出を見直しましょう。 支出を見直して無駄をなくすことで、貯金に回すお金を確保できます。支出は大きく次の3つに分けられます。

1.生活に必要な支出(家賃、水道光熱費、ネット回線など)

2.自己投資(本を買う、資格を取る、健康への投資、人脈へのを築くための交際費)

3.心を豊かにする支出

人によってはコーヒー代や洋服代も心を豊かにする支出になるかもしれません。大切なのは、何にお金を使ったときに、自分が幸せと感じられるかを見極めることです。

生活に必要な支出である固定費は、一度削減すると節約効果が長く続きます。また、数千円単位で減らせるため、年間では何万円と大きく節約できます。

固定費を見直すポイントとしては、下記があります。

利用していない、もしくは利用頻度の低いサブスクリプションは解約しましょう。例としては、音楽や動画サイトの月会費、スポーツジム、年会費のかかるクレジットカードが挙げられます。

お試しで無料期間内だけ利用するつもりが、解約するのを忘れて、気付いたら課金されていたなんて経験はありませんか?カレンダーアプリに登録したり、気に入らなければすぐに解約するなど忘れないように手続きしましょう。

リボ払いは、使った金額にかかわらず、毎月の支払いを一定額にできるものです。しかし、支払い残高に応じた手数料がかかり、買い物を重ねるごとに残高が増えていきます。支払い残高が増えると、毎月の支払い額が増えたり、支払い期間が長くなったりします。毎月支払う金額は一定のため、支払い残高がいくらあるのか気づきにくく、何年も前の支払いを続ける可能性もあります。

リボ払いは、手続きをすることで、支払い残高の一部、または全額をまとめて支払えます。 ある程度余裕がある場合は、まとめて払ってしまい、リボ払いをなくすのがおすすめです。

保険を見直すことも、固定費の削減につながります。必要のない保障をつけて、保険料が高くなっている可能性があるからです。下記のポイントを確認して、見直してみましょう。

自分に本当に必要な保障内容にすることで、 無駄な保険料を払わずに済みます。

自分にあった保障内容になっているかどうか、確認したいときはファイナンシャルプランナーに相談しましょう。

先取り貯金をすることで、確実に貯金ができます。

先取り貯金とは、給料から先に貯金に回すお金を引き出し、残りのお金でやりくりすることです。最初からなかったものとみなし、貯金することで確実にお金を貯められます。

なかなか自分でするのは難しいという方には、会社に財形貯蓄制度がないか確認してみましょう。財形貯蓄制度は給与から天引きされ、簡単には引き出せないため、確実に貯金ができます。

他にも、自動積み立て定期預金も利用できます。 毎月指定日に自分で決めた一定額が普通預金口座から定期預金口座へ移してくれます。一度設定すれば、自動的に貯金ができるため、忘れてしまいがちな方にもおすすめです。

収入を増やすことも、視野に入れてみましょう。

最近は、副業を認める会社も増えています。資格取得やスキルアップをして、キャリアアップを目指すのも良いでしょう。自分のスキルを活かして講師になるのも一つです。

今すぐ始められることとしては、不要品の売却やシェアリングサービスの活用があります。不要品をフリマアプリで売ると、収入が得られるだけでなく、自宅の整理にもなります。また、自分の買い物の仕方を振り返るいい機会です。

シェアリングサービスは駐車場やマイカーを貸し出すものです。自分が使わない時間に貸し出すので、普段の生活に影響なく収入が得られます。

稼ぐことを急ぐあまり、せどりやFXに手を出す方もいますが、おすすめしません。せどりは初期費用がかかり、在庫を抱える必要もあります。また、FXは知識がない方には損益が出るリスクも。

スキルの習得には時間がかかりますが、誰にも奪われることはありません。自分にできることを着実に積み上げていきましょう。

必要最低限の資金が貯まったら、しばらく使わないお金は運用に回しましょう。

銀行に預けていても、お金は増えないからです。現在のゆうちょ銀行の金利は0.001%。100万円預けても利息は10円、税金が引かれると7円です。(2023年2月26日現在)

また、物価が上がれば、同じ金額でも買える物の量が少なくなるため、お金の価値は下がることになります。貯金も同様、預けている金額は変わらなくても、お金としての価値は下がっているのです。

そこで、運用に回すことで、資産を増やせます。さらに、長期運用なら「複利」の力で、効率よく増やせます。複利とは、利子を元金に含めて運用すること。長期になるほど元金が雪だるま式に増えていきます。

現金ではなく、株式投資に組み替えることで、資産を価値の高い状態で保有できます。

貯金する上で大切なのは、継続することです。毎月が少額でも、コツコツと継続することで、確実にお金は貯まっていきます。そうはいってもうまく行かず、挫折しそうになることも。ここでは挫折しないコツをお伝えします。

1つ目は、貯金の目的や目標をしっかり決めることです。「何のために、いつまでに、いくら貯めるのか」を具体的に設定することでモチベーションアップに繋がります。

大きい目標だけではなく、小さな目標を作るもの忘れずに。小さな目標を一つずつ叶えることで達成感を味わえ、大きな目標も叶えられます。

貯金は我慢するためではなく、自分の幸せのためにするもの。小さな目標を叶えることで、それがわかり、前向きな気持ちで取り組めるようになります。

2つ目は、適度にご褒美を入れることです。我慢することがストレスになってしまうと、反動から衝動買いをする可能性もあります。また、自分がしていることは苦痛を伴っていることと認めることになり、貯金が辛いものになってしまいます。

「小さな目標を作る」にも通じますが、適度なご褒美は「我慢は小さいものだ」と脳が勘違いし、貯金が続けられるようになります。

3つ目は、無理のない範囲で貯金することです。「将来のために!」と無理な金額を貯金すると、結局お金が足りなくなり、貯金を崩すことになります。

また、無理をすることでストレスが溜まり、貯金が続かなくなってしまいます。最初は少額でも、コツコツと続けることが一番大切です。できる範囲で貯金を継続しましょう。

物価が上がり、生活費にお金がかかってしまい、なかなか貯金できない…と思っている方もいるかもしれません。ファイナンシャルプランナーでも保険の見直し、家計改善のお手伝いをさせていただいております。無駄を減らし、少額でも確実に貯金することで、ゆくゆくは大きな額が貯められるようになります。住宅購入も夢ではありません。まずは、すぐにできることから、コツコツと継続していきましょう。