あるデータを見ると、年収500万円の方は10%程度と、10人に一人いることになっています。

しかし、家族構成や家計の状況によって、貯金できるかどうかは大きく変わるでしょう。

今回は、年収500万円の方はどれくらい貯金をしているのか、確実に押さえておきたい貯金の方法について解説します。

工夫次第で貯金をすることは可能です。小さなことでも見直し、少しずつ貯めていきましょう。

コンテンツページ

年収500万円といっても、そのまま全てが自分の手に入るわけではありません。社会保険料や税金が引かれるため、実際に使える金額としては少なくなります。

手取りとしてはどれくらいなのか、具体的に見ていきましょう。

年収500万円の手取りの金額としては約375〜425万円となります。月々に換算すると約31〜35万円です。

配偶者や子どもがいる場合には、扶養控除が適用されるため、手取り額が増えます。しかし、配偶者が働いている場合には、所得により控除額が変わるため、手取り額が減ることもあります。

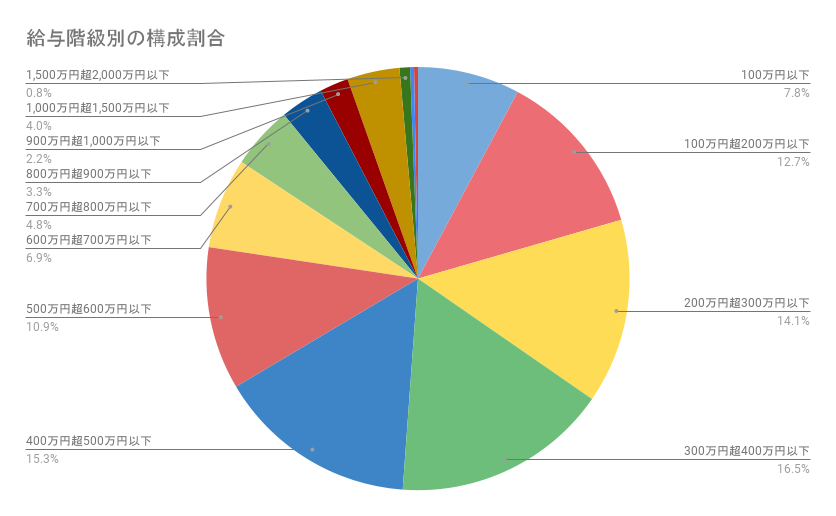

年収500万円の方はどれくらいいるのでしょうか。厚生労働省の「令和4年分民間給与実態統計調査」によると、給与別に見た割合は下記のとおりです。

冒頭でもお伝えしたように、年収500万円の方は10.9%となっており、少ないことがわかります。

また、同調査によると、平均給与は458万円となっており、50万円ほど多いことから、高い給与であると言えるでしょう。

さらに、年齢階層別に見てみると、年収500万円を超えるのは45〜49歳で、男性では年齢が上がるにしたがって平均給与も高くなっていきます。

年収500万円の方の手取りやどれくらいいるかの割合を見てきました。平均給与よりも高く、貯金をする余裕がありそうに感じられます。

実際にどれくらい貯金をしているのか、データを見ていきましょう。年収500円前後の方の貯金額は下表のとおりです。

単身世帯

| 年間収入 | 平均値 | 中央値 |

| 300〜500万円未満 | 796万円 | 200万円 |

| 500〜750万円未満 | 1,998万円 | 600万円 |

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果」

二人以上の世帯

| 年間収入 | 平均値 | 中央値 |

| 300〜500万円未満 | 1,052万円 | 310万円 |

| 500〜750万円未満 | 1,226万円 | 500万円 |

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果」

平均値は極端に高い数値があると、全体的に上がります。中央値は、データを小さい順に並べたときに、真ん中にくる数値のため、より実態に近いと考えられます。

500万円に絞ったデータはありませんが、真ん中あたりと考えると、単身世帯・二人以上の世帯ともに400万円前後が中央値と考えられます。

また、世帯別に見てみると、500〜750万円未満の単身世帯の方が平均値・中央値ともに高くなっているのがわかります。一人のため、食費や外食費なども少ないことから、貯金しやすいと言えるでしょう。

年収500万円あれば、どういったライフプランを送ることができるのでしょうか。ここではライフイベントごとに見ていきます。

年収500万円あれば、結婚と子育ては十分可能でしょう。もし配偶者が働いて収入があれば、ゆとりが出るでしょう。

子どもが生まれた場合に気になるのは教育費です。

文部科学省の「令和3年度子供の学習費調査の結果について」によると、幼稚園から高校までの教育費は次表のとおりです。

| 公立 | 私立 | |

| 幼稚園 | 16万5,126円 | 30万8,909円 |

| 小学校 | 35万2,566円 | 166万6,949円 |

| 中学校 | 53万8,799円 | 143万6,353円 |

|

高等学校(全日制)

|

51万2,971円 | 105万4,444円 |

また、大学の費用は次のようになっています。

| 私立大学 | 国立大学 | 公立大学 | |

| 授業料 | 93万943円 | 53万5,800円 | 53万6,363円 |

| 入学料 | 24万5,951円 | 28万2,000円 | 39万1,305円 |

| 施設準備費 | 18万186円 | ー | ー |

| 4年間合計 | 469万467円 | 245万5,200円 | 253万6,757円 |

参考:文部科学省 「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」

「国公私立大学の授業料等の推移」

教育費のピークとなるのが大学ですが、すべて貯金で備えようとすると大変です。子どもが生まれてから実際に使うまでには10年以上あるため、NISAなどの資産運用をおこないながら備えるといいでしょう。

年収500万円であれば、車の購入も問題なくできるでしょう。しかし、購入費用だけではなく、維持費も考慮して購入しましょう。

維持費としては、ガソリン代や駐車場代、保険料、税金などが挙げられます。保険料は車種や年齢によっても変わります。

ただし、購入費や維費費が高くなる高級車は難しいかもしれません。ローンを利用する場合には、返済額だけでなく、維持費も考慮したうえで返済計画を立てるようにしましょう。

マイホームに憧れを持つ方もいるでしょう。年収500万円の方であれば可能です。

もちろん、無理のない返済計画を立てることが前提となります。

年収からいくらのローンを借りれるのか、簡単なシミュレーションは可能ですが、必ずご自身に合っているとは限りません。なぜなら、家計の状況やマイホームに求める条件はそれぞれ違うためです。

弊社では住宅購入前後に特化してお金に関する相談を受けております。「住宅ローンをいくらまでなら借りられるのか」「ライフプランはどうなるのか」などのお悩みがありましたら、お気軽にお問合せください。

年収500万円であれば、貯金も可能でしょう。しかし、貯金できる金額は、家族構成や家計の状況によって大きく変わります。

例えば、子どもがいれば教育費や習い事など、かかる費用は増えるため、貯金できる金額は限られるでしょう。また、奨学金や住宅ローンの返済がある場合にも同様です。

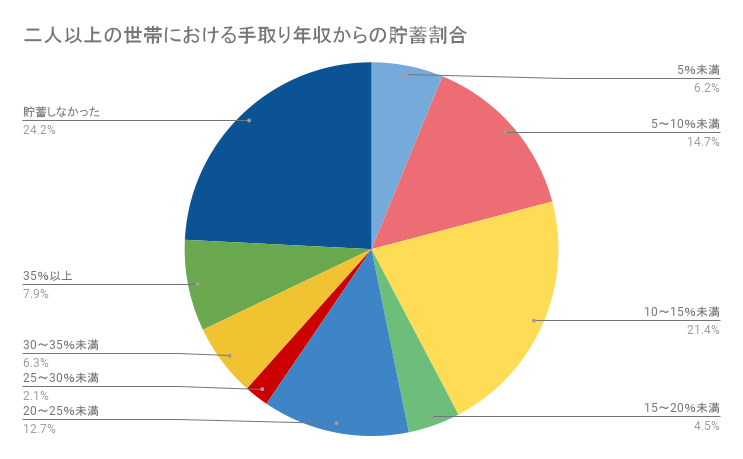

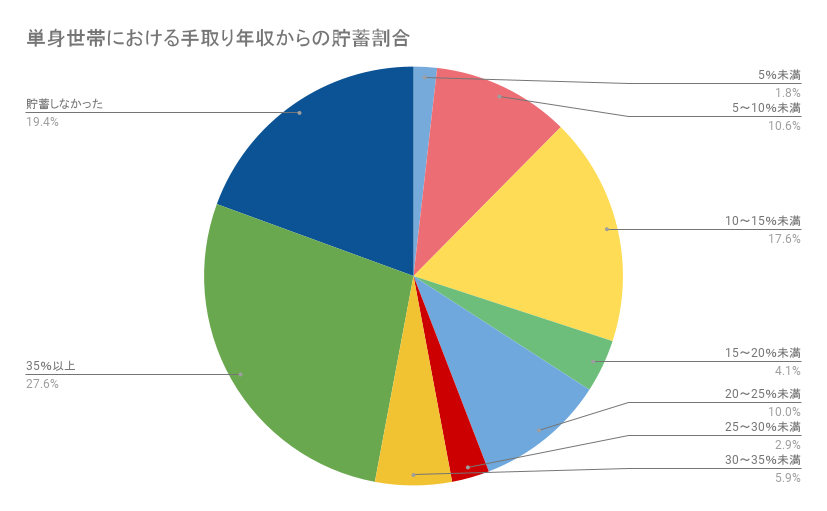

年間収入500万円〜750万円の手取りからの貯蓄割合を世帯別にまとめてみました。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果」

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果」

「貯蓄しなかった」割合は二人以上の世帯で24.2%、単身世帯で19.4%と20%前後となっています。

しかし、二人以上の世帯では、手取りから5%未満〜15%未満を貯金している割合が42.3%と、4割以上が無理のない範囲で貯金をしているのが伺えます。

また、単身世帯では35%以上貯金している方が27.6%と3割近くおり、使わないお金は貯金に回しているのがわかります。

将来への備えや、理想のライフプランを送るためにも、貯金は重要です。ここでは、年収500万円なら確実にしておきたい貯金方法と資産運用についてまとめました。

まずは貯金の目標を明確にしましょう。「いつ」「何に」「いくら」必要なのかを洗い出し、達成するためには月々いくら貯金する必要があるのかを計算します。

例えば、「子どもの大学資金として15年後に500万円を貯めたい」とすると、月々約2万8,000円貯金できれば達成可能です。

具体的な数字を出すことで、実感も湧きやすく、何を削ればいいのかが見えやすくなるでしょう。もし、ライフプランの作成にお困りの場合は、弊社までお問い合わせください。

収支を把握すると、無駄な支出がわかって削減できるため、貯金できる金額を増やせます。

また、収支のバランスが把握できるため、貯金ができているかどうかもわかりやすくなります。

今は家計簿アプリもいろいろ出ており、銀行口座と連携できるものもあります。自分に合ったものを探してみましょう。

給与が入ったらまず貯金をしましょう。給与から貯金分をあらかじめ引き、残りのお金でやりくりすることを先取り貯金と言います。

お金の情報サイト「まねーぶ」の「貯金1,000万円以上保有者への調査結果」によると、貯金1,000万円を達成した理由として2番目に多く挙げられているのが先取り貯金でした。

毎月必ず貯金をすることで、少しずつですが確実に増やしていくことができます。貯金は細く長く続けるのがコツです。

固定費の見直しも確実にしておきたいものの一つです。固定費とは、家賃や通信費、保険料など毎月必ずかかる費用を指します。

一度見直すと節約効果が長く続くため、ぜひ取り組みましょう。具体的な見直すポイントとしては、下記のものがあります。

保険料:余分な保障がついていないかを見直す

通信費:格安SIMに乗り換える

料金プランを見直す

電気代:契約プランを見直す

他の会社に乗り換える

サブスクリプション:使っていないサービスに登録していないか見直す

細々した作業ですが、一つずつ見直すことで、貯金に回せる額も増えていきます。

自分に合ったプランを探すのは大変ですが、比較サイトもいろいろあります。なかにはキャンペーンでお得になる場合もあるため、うまく活用しながら見直してみましょう。

貯金と同時に始めたいのが資産運用です。

資産運用と聞くと「資金がないとできないのでは? 」と思われるかもしれませんが、少額からできるものも数多くあります。おすすめの資産運用法をご紹介します。

2024年から始まる新NISAはおすすめしたいものの一つです。新NISAでは投資信託の取り扱いが多くなっています。

株は安く買って高く売ることで、利益を得ます。しかし、一般の方にとって売り買いするタイミングの見極めは難しいものでしょう。

一方、投資信託とは投資家から集めたお金をまとめ、専門家が株や債券などに投資・運用します。

そのため、タイミングを気にする必要なく購入でき、一つの投資信託の商品を購入するだけで、世界中の資産に分散して投資が可能です。

iDeCoは自分で商品を選び、運用する年金です。掛金は全額所得控除が受けられるため、節税効果もあります。

また、通常であれば運用益にかかる税金が非課税です。さらに、受け取り時にも控除が受けられます。

原則として60歳まで引き出せませんが、それまで確実に貯められるという見方もできるでしょう。

ウイスキーカスクとは、ボトル詰めをする前のウイスキーの原酒が入っている木樽(カスク)を投資対象にしたものです。

熟成が若いときに購入し、年数が経ち、価値が上がったタイミングで売ることで利益を得ます。

過去10年の平均リターン率は540%となっており、他の商品と比べてもかなり高くなっています。弊社で取り扱っているため、ご興味のある方はお気軽にお問い合わせください。

アンティークコインも投資対象の一つとなっています。古い時代のコインであるアンティークコインを購入し、高く売ることで利益を得ます。

希少性が高いことから価値も上がりやすく、値下がりもほとんどないのが特徴です。

「高額なのでは?」と思われるかもしれませんが、なかには数百円〜数千円で購入できるものもあります。こちらも弊社で取り扱っているため、ご興味のある方はお問い合わせください。

今回は、年収500万円の方の貯金事情やライフプランのシミュレーションをしてみました。

結婚・子育てをはじめ、車やマイホームの購入も充分可能でしょう。しかし、それはお一人ひとりの家計に合わせたプランニングを立てることが前提となります。

特に住宅の購入前後は大きなお金が動くため、「本当に大丈夫だろうか」と不安になることも多いでしょう。

弊社では、住宅購入前後に特化してお金に関する相談をお受けしています。もちろん、住宅購入に限らず、お金について見直したい方もお気軽にお問い合わせください。