社会人1年目の方は、学生時代と比べて自由に使える金額も増えたのではないでしょうか。

同時に「思っていたより給与が少ない」「なかなか貯金ができない」と悩んでいる方もいるかもしれません。

自由に使えるお金が増えた分、管理しなければ貯金が難しくなります。

今回は、社会人1年目の貯金事情や貯金をするためのコツなどを解説します。

貯金は仕組みを作ることが大切です。できることから始めましょう。

コンテンツページ

社会人1年目の方の給与はどれくらいなのでしょうか。また、どれくらい貯金しているのでしょうか。

データを見ながら解説していきます。

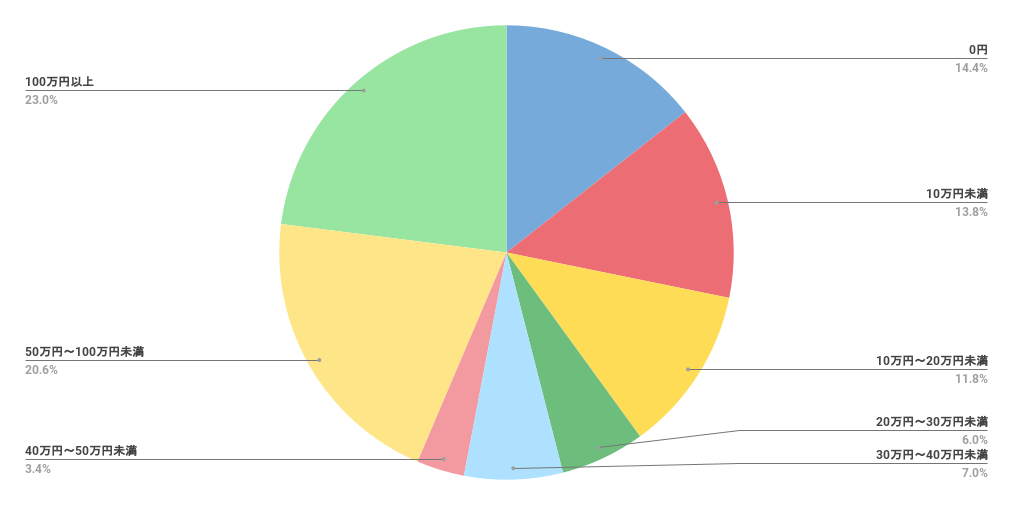

ソニー生命保険会社の「社会人1年目と2年目の意識調査2023」によると、社会人1年目の生活で貯蓄した金額の平均は49万円となっています。

月々にすると約4万円です。

ソニー生命保険株式会社「社会人1年目と2年目の意識調査2023」より筆者作成

しかしデータを見ると、100万円以上が23%、50〜100万円未満が20.6%と、50万円以上貯金したという方が3人に2人程度いることになります。

給与の額が違えば貯金できる金額が違うと考える方もいるでしょう。

厚生労働省の「令和4年賃金構造基本統計調査」によると、学歴別に見た社会人1年目の平均給与は下記のとおりです。

| 新規学卒者の学歴 | 賃金 |

| 高校 | 18万1,200円 |

| 専門学校 | 21万2,600円 |

| 高専・短大 | 20万2,300円 |

| 大学 | 22万8,500円 |

| 大学院 | 26万7,900円 |

大卒者は22万8,500円となっています。しかし、これから社会保険料や税金が引かれるため、手取りは約17万6,000円です。

月々4万円を貯金していると仮定してみると、約13万6,000円が生活費や交際費などに使われていることになります。

実家暮らしをしている方のなかには、実家にお金を入れている方もいるでしょう。みなさんどれくらい入れているのでしょうか。

先ほども挙げたソニー生命保険会社の「社会人1年目と2年目の意識調査2023」によると、社会人1年目で実家に入れた金額は年間で平均13万6,944円となっています。

月々にすると約1万1,000円です。ちなみに、2022年の平均は12万4,118円となっており、昨年と比べて増えているのがわかります。

実家暮らしの方は、一人暮らしの方と比べて貯金がしやすいと言われます。それはなぜなのか、理由を詳しく見ていきましょう。

一つ目は、固定費がかからない点です。実家暮らしの場合、家賃や光熱費、インターネットの通信費などの固定費を、ご家族が負担していることが多いでしょう。

社会人1年目に絞ったデータはありませんが、34歳までの単身世帯の1カ月あたりの支出をまとめたデータがあります。

| 項目 | 支出額 |

| 消費支出 | 15万8,198円 |

| 食料 | 3万4,385円 |

| 住居 | 3万6,676円 |

| 光熱・水道 | 9,272円 |

| 家具・家事用品 | 3,577円 |

| 被服・履物 | 7,643円 |

| 医療 | 5,348円 |

| 交通・通信 | 2万84円 |

| 教養娯楽 | 2万1,908円 |

| その他 | 1万9,306円 |

| 交際費 | 7,417円 |

出典:総務省「家計調査 家計収支 2022年 単身世帯 1カ月あたりの支出(〜34歳まで)」

消費支出は約15万円となっており、社会人1年目の平均給与であるから計算した手取り(約17万6,000円)から考えると、自由に使えるお金は約2万円です。

また、このデータで家賃、光熱費、通信費をまとめた金額は約6万7,000円となります。

実家暮らしの場合、この金額分の余裕が出るため、合わせて約8万7,000円が浮くことになります。

年間にすると約104万円となり、計算上では100万円以上の貯金も不可能ではありません。

実家暮らしの場合、ご両親から奨学金の返済などの援助を受けられる可能性が高いため、貯金しやすくなります。

実家に入れている平均額から見ても、固定費だけでなく、食費などの費用もご家族が負担している場合が多いようです。

実家暮らしの場合、生活していく上で必要なものは、ご両親から援助を受けられる可能性が高く、自分のためだけに使えるお金が増えるでしょう。

データから年間100万円以上貯金している方もいることがわかりました。実家暮らしの場合、固定費がかからないため、貯金しやすい環境にあるといえます。

それにもかかわらず、貯金ができていない方も一定数います。原因は何なのか、詳しくみていきましょう。

貯金ができない原因として、そもそも手取りが少ないことが考えられます。先ほども挙げたソニー生命保険会社の「社会人1年目と2年目の意識調査」によると、入社後がっかりしたことは次のとおりです。(調査対象は社会人2年目)

お金に関することが上位を占めています。社会保険料や税金が引かれるため、想像していたより少なかったという方が多いようです。

また、奨学金を借りている場合、就職してから返済が始まります。手取りが少ない上に、奨学金の返済が始まり、

実家暮らしでも貯金ができない原因の1つは、収支を把握していないことです。

収支を把握していなければ、収支のバランスや、無駄な支出の有無がわかりません。

例えば、収入より支出の方が上回っていたり、使っていないサービスの会員費を払っていたりするかもしれません。

収支を把握すると、無駄な出費を減らし、貯金に回せる金額を増やせます。

無駄遣いが多いことも、実家暮らしで貯金ができない原因の1つです。

社会人1年目は、仕事や新生活に慣れる時期にあります。同期との交流を楽しみたいという気持ちや、仕事のストレスを発散したいという気持ちも高まるでしょう。

そのため、必要以上に交際費や趣味などにお金をかけてしまう傾向があります。

一時的な気分の高まりでお金を使ってしまうと、そのときは良くても後悔してしまうこともあります。もちろん、交流や発散も大事なことです。

飲み会であれば1回あたりの金額を決める、予算の範囲内に収めるなど、よく考えて使うようにしましょう。

確実に貯金をするためのポイントをまとめました。貯金に近道はありません。

できることからコツコツと始めましょう。

まずは貯金の目標を決めましょう。目標を決めると、次のようなメリットがあります。

例えば、「車を買うために3年後までに200万円を貯めたい」と目標を決めたとしましょう。

この場合、毎月約5万5,000円貯金をすれば、達成可能となります。月々5万5,000円を貯めるためには、どうすればよいかを具体的に考えるようになります。

大切なのは、金額だけでなく、具体的な行動を決めることです。具体的な行動はこのあとご紹介します。

貯金を成功させるためには、貯蓄専用の口座を作ることが効果的です。

貯蓄専用の口座を作り、生活費と分けることで、貯金の意識が高まると同時に、いくら貯まっているのかが目に見えてわかるようになります。

「口座の開設手続きがめんどうくさい」と思われるかもしれませんが、ネット銀行ではスマホから手続きができるようになっており、店舗に出向く必要がありません。

また、なかには大手銀行と比べて金利が高く設定されていることもあります。

一度どういった銀行があるのか、金利はどうなのか調べてみましょう。

先取り貯金は、貯金をするために必須ともいえるでしょう。

先取り貯金とは、給与が入ったら先に貯金する分を引き、残りのお金でやりくりすることです。

お金の情報サイト「まねーぶ」の「貯金1,000万円以上保有者への調査結果」によると、1,000万円達成の理由として挙げられているのは下記のとおりです。

1位「貯金用口座を分けているため」

2位「先取り貯金をしているため」

3位「家計簿(アプリ)をつけているため」

貯金に成功している方々は、専用口座を作ったり、先取り貯金をしているのがわかります。

1,000万円と聞くと「自分にはできない……」と感じるかもしれませんが、金額の大小関係なく、することは同じです。できることから始めましょう。

予算を決めて管理することも、貯金を成功させるためのポイントです。

交際費やレジャー費など、項目に分けて予算を決めましょう。予算を決めると、月々どれくらい使えるのかがわかります。

また、予算が守れると「やればできる!」と言った自信にも繋がります。

もし予算が余った場合は、別の費用や貯金にあてることもできるため、モチベーションの維持にもなるでしょう。

今回は、社会人1年目で実家暮らしをしている方の貯金の平均額や貯金するためのコツをご紹介しました。

給与や家庭の事情によって金額の大小はありますが、貯金をするためには毎月コツコツ続けるしかありません。

1,000万円を達成している方々も実践されている、「貯金をするためには給与から先に引く」「貯蓄専用の口座で貯めること」がポイントです。

今はネット銀行も当たり前になり、大手銀行よりも金利のいいものがあります。比較サイトを利用し、探してみましょう。

「家計を見直したいけど何を始めたら良いかわからない」「ボーナスの上手な使い方を知りたい」など、お金に関するご相談がありましたら、お気軽に弊社までお問い合わせください。

お一人おひとりが理想のライフプランを送れるよう、サポートさせていただきます。