「貯金の目安は手取りの何割くらいが理想?」

「みんなどのくらい貯金しているの?」

このような疑問を抱えている方は少なくありません。貯金を計画的に進めるためには、自分に合った無理のない目安を設定することが大切です。

しかし、支出が毎月変わるなかで、「毎月〇万円」と決めても、達成できずに挫折してしまうことも少なくありません。

この記事では、貯金は手取りの何割ぐらいを目安にするのがいいのか、平均的な貯蓄率やライフステージごとの貯金の目安をわかりやすく解説します。無理なく、長く続けられる貯金のコツを知りたい方は、ぜひ参考にしてください。

コンテンツページ

貯金する目安は割合で決めるのがいいでしょう。なぜなら、収入も支出も一定ではないため、具体的に「3万円」「5万円」と決めてしまうと、達成できなかったことで貯金に対するモチベーションが下がってしまうからです。

例えば、寒い冬は電気代やガス代がかさみ、支出は増えてしまうもの。貯金額を決めてしまうと、生活が苦しくなってしまうことにもなります。

また、達成できなかったことで、貯金自体を挫折してしまうことにもなりかねません。 手取りから貯金の目安として割合を決めることで、気負わずに貯金を長く続けられます。

みなさんどれくらい貯金しているものなのでしょうか。

貯金率は、預貯金÷可処分所得×100の式で求められます。

総務省統計局の「家計調査年報(家計収支編)2023年(令和5年)」によると、全体の貯蓄率の平均は32.4%となっています。

ちなみに、貯蓄率を求めるのに必要な収入や預貯金額の平均は次の通りです。

勤労者世帯の実収入平均(総世帯)

52万2,334円

可処分所得

42万5,967円

預貯金純増

13万7,958円

13万7,958円÷42万5,967円×100=32.4%

可処分所得とは、実収入から所得税や住民税といった税金や社会保険料を引いたものです。手取り収入から3割を貯金に回している方が多いようです。

「そんなに貯金できない…」と思った方もいらっしゃるかもしれません。大切なのが、あくまで平均であるということです。一つでも極端に高い数値があれば、平均も高くなります。参考程度にしましょう。

年代別の貯蓄率を見ていきましょう。下記は1世帯あたりの収入と預貯金を簡単にまとめた表です。

| 世帯人数 | 実収入 | 可処分所得 | 預貯金 | 貯蓄率 | |

| 〜29歳 | 1.24 | 36万3,135円 | 30万7,696円 | 12万7,926円 | 43.8% |

| 30〜39歳 | 2.76 | 50万6,810円 | 42万1,324円 | 14万7,416円 | 38.8% |

| 40〜49歳 | 3.09 | 60万4,731円 | 48万8,751円 | 16万1,009円 | 36.8% |

| 50〜59歳 | 2.38 | 61万2,046円 | 48万6,143円 | 15万2,2182円 | 35.4% |

| 60〜69歳 | 2.12 | 43万8,580円 | 36万0,299円 | 9万2,599円 | 25.7% |

| 70歳〜 | 1.81 | 36万2,964円 | 32万1,669円 | 9万9,707円 | 31.7% |

総務省統計局「家計調査 家計収支(2023年)」世帯人員・世帯主の年齢階級別より一部抜粋

世帯人数にも注目すると、20代はシングルの方が多く、30代は結婚して2人、40代には子どもが一人いる、と生活スタイルも見えてきます。

20代の貯蓄率が一番高く約44%となっています。シングルのときは、住宅ローンや教育費もかからず、貯めどきと言えそうです。

30代から50代は平均して約34%です。子どもがいる世帯も増え始めます。特に40代、50代と子どもが大きくなるにつれ、教育費が増えていき、大学生になる頃にピークを迎えます。

60代は退職する方も出始め、手取り収入も下がります。医療費や介護費などで支出がかさむようになり、貯蓄率は下がっています。

手取り別で貯蓄率を見ていきましょう。

各区分における世帯の数を合わせているため、年間収入が区切りの悪い数字になっています。

| 年間収入 | 実収入 | 可処分所得 | 預貯金 | 貯蓄率 |

| 〜275万 | 22万4,092円 | 19万3,817円 | 5万0,936円 | 29% |

| 275万〜373万 | 28万8,013円 | 24万8,073円 | 7万2,680円 | 32% |

| 373万〜447万 | 33万5,876円 | 28万1,886円 | 8万4,739円 | 32.6% |

| 447万〜515万 | 40万5,024円 | 33万7,717円 | 8万1,294円 | 26.7% |

| 515万〜592万 | 43万6,457円 | 36万3,453円 | 10万8,815円 | 33% |

| 592万〜667万 | 49万7,331円 | 41万1,185円 | 12万3,384円 | 33.4% |

| 667万〜761万 | 55万7,509円 | 46万2,732円 | 14万0,135円 | 33% |

| 761万〜873万 | 64万4,251円 | 52万1,470円 | 16万9,874円 | 36.3% |

| 873万〜1,066万 | 77万4,927円 | 62万1,624円 | 22万6,914円 | 40% |

| 1,066万 | 105万9,860円 | 81万7,708円 | 32万0,813円 | 42.4% |

総務省統計局「家計調査/家計収支編」(2023年)1世帯あたり1か月間の収入と支出 より一部抜粋

手取りが20万を下回ると貯金率は下がっています。手取りが約20万の貯金率は29%です。 手取りが24万〜62万の貯金率は、平均すると約33%となっています。

手取りと貯金率の相関はあまりないようです。しかし、手取りが80万以上となると貯金率は約42%と貯金に回す割合が増えています。

単身世帯といっても、一人暮らしと実家暮らしでは貯金できる割合が変わってきます。

また、同じ一人暮らしでも、都心部と地方とでは物価も違うため、家賃や食費などの支出も変わってくるでしょう。

ここでは、大都市での単身世帯の支出を参考に見ていくことにします。大まかな支出は下記の通りです。

| 消費支出 | 17万3,660円 |

| 食費 | 4万4,038円 |

| 住居費 | 2万6,992円 |

| 水道・光熱費 | 1万1,992円 |

| 家具・家事用品費 | 5,904円 |

| 被服費 | 5,009円 |

| 保健医療費 | 7,705円 |

| 交通・通信費 | 2万1,007円 |

| 教育娯楽費 | 2万0,494円 |

| 交際費 | 1万3,440円 |

| その他(理美容、タバコなど) | 3万0,514円 |

総務省統計局「家計調査 (家計収支)」(2023年)単身世帯 詳細結果表より一部抜粋

住居費を除いた消費支出は14万6,668円となっています。 実家暮らしの場合、食費や住居費、水道・光熱費を引くことができるため、一人暮らしと比べ、約8万円多く貯金できそうです。

働いているのに実家に全くお金を入れないのは気後れする…という方もいらっしゃるでしょう。 2015年に実施されたSUUMOの調査によれば、平均約4万円を実家に入れている方が多いようです。

結婚したり、子どもが生まれたりと家族が増えれば、貯金できる金額も変わります。ここでは、ライフステージごとの貯金目安の割合を見ていくことにしましょう。

シングル時代は、ローンや教育費といった大きな出費もなく、一番貯めやすいときになります。

実家暮らしの場合は、4割を目指すといいでしょう。一人暮らしの場合は、1割を目指しましょう。1割だと少なく感じるかもしれませんが、貯金で大事なのは継続することです。余裕が出てきたら、割合を増やしていきましょう。

また、都心部での一人暮らしは、住居費が高くなりがちです。シェアハウスを利用する、社宅があれば入るなどして、少しでも安く抑えるようにするのがおすすめです。

ここに挙げているのは、あくまでも目安です。自分の支出を振り返り、割合を決めるといいでしょう。

夫婦2人のときが、シングル時代に続いて貯めどきとなります。子どもが生まれるまでの間が、貯まりやすいです。3割を目標にするといいでしょう。

家計調査によると、夫婦のみの世帯の収入・支出は次のようになっています。

| 可処分所得 | 46万3,902円 |

| 消費支出 | 30万8,825円 |

| 食費 | 7万7,302円 |

| 住居費 | 2万3,926円 |

| 水道・光熱費 | 2万0,896円 |

| 家具・家事用品費 | 1万3,106円 |

| 被服費 | 1万0,021円 |

| 保健医療費 | 1万5,059円 |

| 交通・通信費 | 5万2,356円 |

| 教育娯楽費 | 3万0,814円 |

| 交際費 | 2万1,029円 |

| その他消費支出 | 6万5,292円 |

| 預貯金 | 15万2,622円 |

総務省統計局「家計調査 家計収支編」(2023年) 世帯類型別 1世帯当たり1か月間の収入と支出より一部抜粋

共働きの場合は、自由に使えるお金も多いため、別々の財布にしている方も多いかもしれません。

できるだけ早いうちに、お金の使い方や貯金の目標に関して共有しておくと、協力していく関係も築きやすくなり、貯金に対するモチベーションも上がるでしょう。

子どもが生まれてから高校生になるまでの間は、手取りの2〜3割を目安に貯金するといいでしょう。

所得制限はありますが、中学校卒業までの子どもがいる方に支給される児童手当は、貯金に回すのがおすすめです。

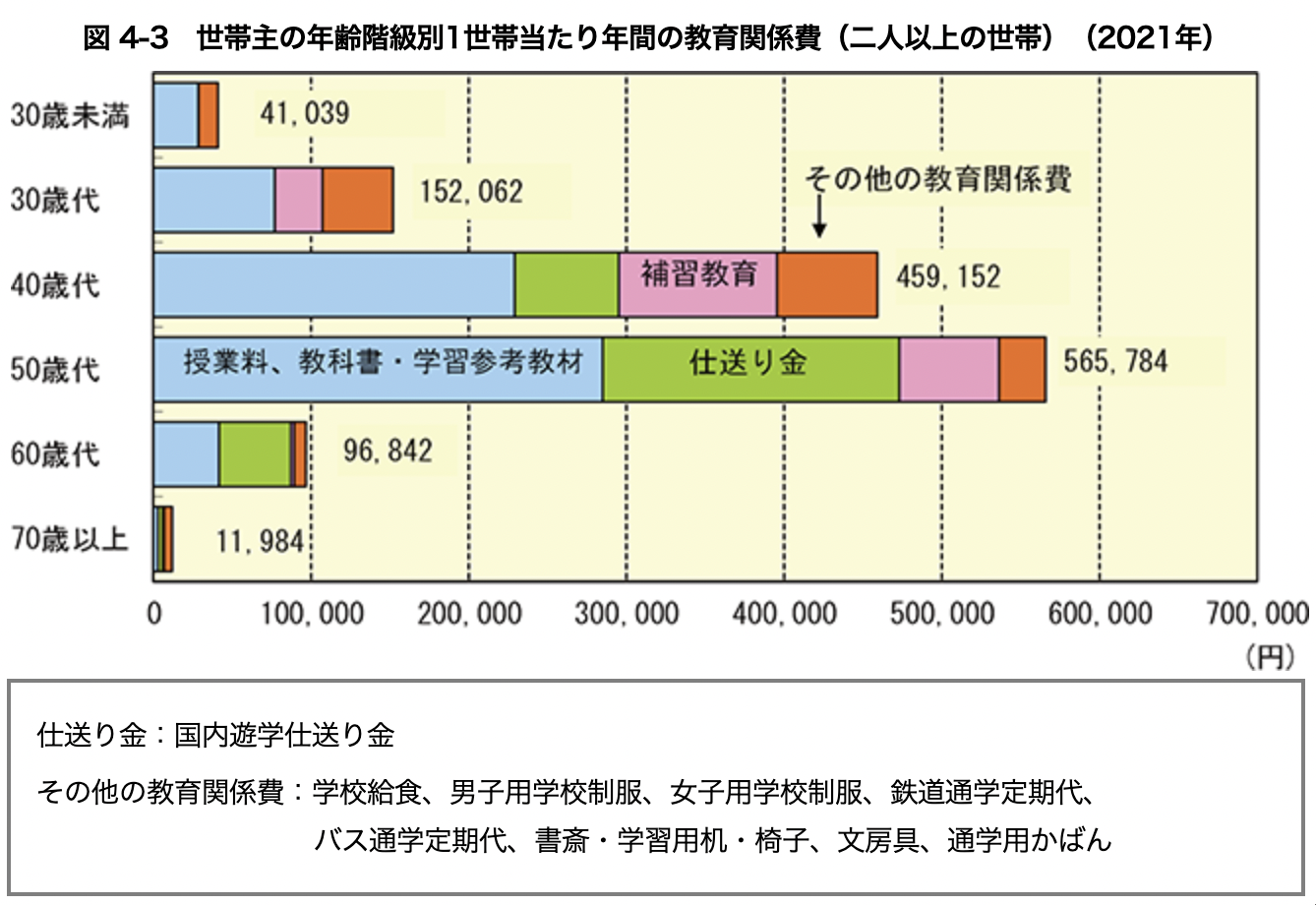

総務省統計局の「年齢階級別に見た暮らしの特徴」によると、世帯主が40歳代と50歳代の世帯は、教育関係費の支出が他の年代に比べ、特に多くなっています。

また、世帯主が40歳代と50歳代の世帯では、授業料や補修教育、その他の教育関係費が多くなっているのがわかります。

これは、子どもが中学校や高校に在学している世帯の割合が多いからです。「補修教育」は塾や家庭教師への月謝などの費用を指しています。

子どもが小学生までの間は3割、中学・高校生の間は2割を目標にしましょう。

子どもが大学生のときは、赤字にしないことを目標にしましょう。教育費がピークとなるときのため、貯金する余裕がないと考えられます。黒字を目指すことが大切です。

総務省統計局によると、親元を離れ、大学に進学する世帯の割合も増えており、子どもへの仕送りは、40歳代の世帯の約2.8倍となっています。

これまで挙げてきたものは、平均値を参考にした目安でしかありません。大切なのはご自身の収入と支出にあった目安を決めることです。ご家族とも話し合い、どれくらいを目標にするのか決めましょう。

「貯金できていないけど、できるようにしたい」「もう少し貯蓄率を上げたい!」という方に、貯金・貯蓄率を上げるコツをご紹介します。

1つ目は、家計簿をつけて収支を把握することがおすすめです。自分が普段何にいくら使っているかを記録することで、意外な出費や節約の余地に気づけます。

例えば、食費や水道光熱費などの変動費を見直したり、保険料や通信費などの固定費を削減したりすることで、無理のない節約が可能になります。

家計簿のつけ方は、手書きのノートやスマホの家計簿アプリ、エクセルなどさまざまですが、自分に合った方法で無理なく続けることが大切です。

まずは収入と支出をリストアップし、特定の項目に絞って記録するなど簡単な方法から始めましょう。

家計簿をつける習慣を身につけることで、収支の管理がしやすくなり、効率よく貯金を増やせるようになります。

2つ目は、先取り貯蓄をすることです。先取り貯蓄とは、お給料をもらった段階で貯金をし、残りのお金でやりくりすることを言います。

「余ったら貯金したらいい」と考えていたけど、結局全部使ってしまった…という経験はありませんか?お給料をもらった時点で、決まった割合を貯金に回すことで、確実にできるようになります。

また、勤務先に財形貯蓄制度がある場合は利用しましょう。給与から天引きされ、簡単に引き出すこともできないため、自動的に貯められます。

他にも、金融機関の積立定期預金を利用するのもおすすめです。一度設定するだけで、毎月自動で貯金する仕組みをつくれます。

3つ目は、口座を分けて管理することです。口座を分けることで、確実に貯金専用の口座は貯まっていきます。

一つの口座で管理すると、お金がある安心感から使ってしまい、なかなか貯まらなくなってしまいます。通帳や銀行のアプリで貯まっていく様子を見ることで、貯金のモチベーションにもつながります。

貯金専用の口座つくるなら、ネット銀行がおすすめです。普通の銀行よりも金利がいい場合もあり、預けているだけで利息がつきやすくなっています。また、開設も店舗に行く必要がなく、インターネットで簡単に手続きができるのもポイントです。

貯金用口座を作ったら、キャッシュカードや預金通帳を持ち歩かないようにし、引き出せないようにするのも一つの方法です。

4つ目は、各種控除やNISAなどの制度を賢く活用することです。医療費控除や生命保険料控除、住宅ローン控除などを利用することで、支払う税金を減らせます。

例えば、年間10万円以上の医療費がある場合、医療費控除を受けると節税が可能です。また、ふるさと納税は地方自治体への寄付を通じて控除を受けられるだけでなく、特産品をもらえるメリットもあります。

さらに、NISAやiDeCoといった制度を活用すれば、投資の利益や老後資金の運用益を非課税で増やせます。

こうして節税で得たお金を貯金に回すことで、効率的に資産を増やすことができます。税制を理解し、適切に活用することが、着実な貯蓄への第一歩です。

5つ目は、ファイナンシャル・プランナーに家計の見直しを相談することです。

ご自身で家計を見直そうと思っても、どこを見直せばいいのかわからないこともあるかと思います。ご相談では、家計を見直すポイントや貯金の目安などをお伝えしています。

また、ライフプランに沿ったシミュレーションも可能です。資産状況やお子さんの人数、進路、住宅購入などのライフステージの変化も考慮して計算します。

ご家族でお金の話をする機会は少ないかもしれません。専門知識を持ったファイナンシャル・プランナーに相談することで、ライフプランに関する共通認識が持て、具体的な行動もわかり、貯金に対するモチベーションも上がるでしょう。

シングル時代が一番の貯めどきとなります。

一人暮らしと実家暮らしとでは、貯金できる割合は変わりますが、住宅ローンや教育費などの大きな支出もなく、貯金しやすい時期です。できるだけ支出を抑え、貯金する割合を増やせるようにしましょう。

収入に見合った家計になっているか、支出をどう抑えたらいいかわからないという場合には、お気軽にファイナンシャル・プランナーにご相談ください。一緒に見直していきましょう。