近年、セミリタイアやFIREという言葉をよく聞きますよね。

セミリタイアとは定年退職前に仕事を辞め、投資やアルバイト、フリーランスとして働きながら趣味やプライベートなどをより充実させながら生活をするイメージです。

いっぽう、FIREは、生活をするだけの潤沢な資金や不労所得があり、趣味やプライベートに比重を置きながら生活するイメージです。

30~40代で貯蓄が4,000万円以上になれば、上記のような生活は可能なのでしょうか。

結論から言うと、現時点の物価状況からいえば、セミリタイアなら可能です。

この記事では、貯蓄が4000万円以上あるなど、資産をある程度築いた方へ向けた内容を解説しています。

ぜひ、最後までお読みください。

コンテンツページ

貯金が4,000万円を超える人は、世の中でどのぐらいいるのでしょうか。

「株式会社野村総合研究所」によると、純金融資産が3,000万円以上5,000万円未満の人は「アッパーマス層」に分類されています。

図1:純金融資産保有額の階層別にみた保有資産規模と世帯数

出典:株式会社野村総合研究所(最終閲覧日2023年6月16日)

純金融資産とは、金融資産から負債を引いた資産のことを言い、預貯金、株式、債券、投資信託、一時払い生命保険や年金保険などが含まれます。

アッパーマス層は、マス層が約78%を占めているのに比べ、日本国内で全体の約13.42%しかいません。

日本の総世帯から見ると、資産を多く持っている人たちといえます。

貯金が4,000万円を超えると、仕事を早期退職することを考える人もいるのではないでしょうか。近年では、早期退職ではなく、FIREやセミリタイアという言葉で代用されていることが多く、定年前に仕事を辞めて、趣味やプライベートに比重を置く生活が注目を集めています。

ある程度、貯金が貯まるとリタイアを考える人も多いのですが、同時に考えたいのが、「4%ルール」です。

「4%ルール」は、1998年にアメリカのトリニティ大学のグループが発表した仮設で、生活費を投資元本の4%以内に抑えれば、資産が目減りせず暮らしていけるというものです。

では、「4%ルール」に基づき、4,000万円の貯金があれば、投資をしながらFIRE、もしくははセミリタイアは可能なのでしょうか。

ここでは、FIREをする場合とセミリタイアをする場合について解説しています。

年齢や年金、不動産収入の有無などにもよりますが、純粋に4,000万円の純金融資産しか保有していないと仮定した場合、FIREするのは難しいといえます。

「4%ルール」に基づいて考えると、4,000万円の資産の4%は160万円です。

年間160万円、毎月約13万円で生活ができれば、FIREが可能になります。

しかし、「総務省統計局 家計調査 2023年(令和5年)1~3月期平均」によると、月々の「消費支出(総世帯)は、1世帯当たり245,524円」です。

現在の日本の生活水準では、4,000万円の投資資金をもとに投資をし、完全に仕事を辞めてFIREするのは難しいといえます。

もちろん、月々13万円以下で生活ができる人であれば、FIREも可能かもしれません。

ただ、ロシアウクライナ問題や円安、政府の方針などから、今後、物価が上がっていく可能性を考えると、毎月の生活費に関して、厳しめに考えたうえで検討することをおすすめします。

参考:「総務省統計局 家計調査 2023年(令和5年)1~3月期平均」

先ほどの試算でいくと、総世帯平均の月々の消費支出245,524円から13万円を省いた約12万円の収入が他にあれば、セミリタイアが可能といえます。

12万円の収入を得ようと思うと、1日6時間、時給1,000円(参考:令和4年 東京都最低賃金約1,000円)で月に20日働けば可能です。

・時給1,000円×6時間/1日×20日=12万円

1,000円以上の時給があれば、働く時間や日数をさらに減らすことが可能。

ただ、あくまでも現在の物価状況であることが前提で、今後の状況によって総世帯平均の毎月の消費生活費が引きあがる可能性があるので注意が必要です。

※「4%ルール」は、アメリカの一般的な株価の成長率(7%)から物価上昇率(3%)を差し引いて計算されています。株価の成長率-物価上昇率=4% の範囲内で生活を続ければ、資産を減らすことなく生活が維持できるという考え方です。実際には、株価の成長率が低減していくことや、物価上昇率が上昇していくことも加味する必要があります。

貯金が4,000万円あり、「4%ルール」に基づき投資を継続でき、現在の物価状況が続くのであれば、セミリタイアが可能なことがわかりました。

ただし、現状、セミリタイアにより生活ができていたとしても、老後には、仕事ができず、毎月の収入がない可能性を考えなければなりません。

例えば、仕事を完全に辞め、老後を20年間過ごすと考えると、必要になる生活費は、以下のとおりです。

・245,524円(総世帯平均の月々の消費支出)×12カ月×20年=58,925,760円

計算上は約6,000万円弱の老後資金が必要となりますが、実際には、年金で一部を賄うことが可能。

年金を月に10万円貰える人であれば、4,000万円の貯金があれば、老後に資金を20年間取り崩したとしても、生活ができる試算になります。

・10万円(毎月の年金額)×12カ月×20年=2,400万円(20年間の総受取年金額)

ただし、突発的な出費などの可能性もあり、余裕を持った資金計画をおすすめします。

「4%ルール」は、アメリカの一般的な株価の成長率(7%)から物価上昇率(3%)を差し引いて計算されています。

現状、日本の物価上昇率はロシアウクライナ問題や円安の影響もあり、3%を超えています。物価上昇率が3%以内であれば、運用パフォーマンスも7%以下で考えることが可能です。

しかしながら、「4%ルール」をもとに現状の日本の物価上昇率を当てはめて考えると、投資元本に対して7%以上の成長率ないしは利回りを出す必要があるといえるでしょう。

ただし、利回りが高いということはリスクも高く、投資元本が大幅に目減りする可能性があります。

また、年に7%以上の成長や、利回りが確保できる金融商品が少ないのが現状です。

なかなか安定して7%以上のリターンが見込める金融商品が少ない状況ですが、ここでは、セミリタイアに向けた、おすすめの資産運用方法をご紹介しています。

・企業が投資家から資金を集めるために発行する証券です。

・値上がり益で大きな利益が期待できる反面、値下がりや倒産などのリスクがあります。

・取引があれば価格が変動します。

・国や企業などの発行体が、投資家から資金を集めるために発行する有価証券です。

・利子が受け取れる反面、発行体倒産などのリスクがあります。

・投資家から集めた資金を一まとめにして、専門家が運用する商品です。

・公社債や株式などさまざまな投資先に分散投資しています。

・購入時手数料に加え、信託報酬などの費用がかかります。

・基本的に、1日に1度、基準価額が決まります。

・投資先のさまざまなリスクが反映されます。

・万一の際に、死亡保険金が支払われる商品です。

・貯蓄性の保険や変額保険など、資産形成機能の付いた商品もあります。

・中途解約時には、払込保険料が全額返金されない場合があります。

・家賃収入を得ることや、売買により売却益を得ることを目的として不動産を購入します。

・キャッシュフローによる利益だけでなく、税金対策や節税効果なども期待できます。

・物件の価格が下落することや、入居者が入らず賃料の受け取りができないなどのリスクがあります。

・不動産、金、絵画、ウイスキーカスク、アンティークコインなどの現物で、それ自体に資産価値があるものをさします。

・基本的には、資産価値の上昇を期待し、売却益を狙います。

・資産価値が目減りすることや、現物の破損、需給関係により売買が成立しないなどのリスクがあります。

※投資には他にもさまざまなリスクがあり、資産が目減りすることもあります。メリット・デメリットをしっかりと理解したうえで投資をするようにしましょう。

ここでは、セミリタイアを考えている人が、資産運用をする際に注意したほうがよいことについて解説します。

投資にリスクは付きものですが、資産をいかに減らさずに維持していけるかどうかが大切です。

将来の老後資金や、いざという時に資金が必要なのはもちろん、投資元本が減ってしまうと、同じ利回りで運用した場合、運用益が減ることになります。

例えば、定期預金を例に考えてみると、

・元本 4000万円で 年間利回り4% 年間受取利息160万円

・元本 3000万円で 年間利回り4% 年間受取利息120万円

となり、投資元本が減ると受け取ることのできる運用益も減少するのです。

さらに、定期預金の場合は決まった利息を受け取ることができますが、金融商品になると、決まった利息の受け取りができないものや、価格が変動する可能性があります。

そのようなリスクについても、考える必要があります。

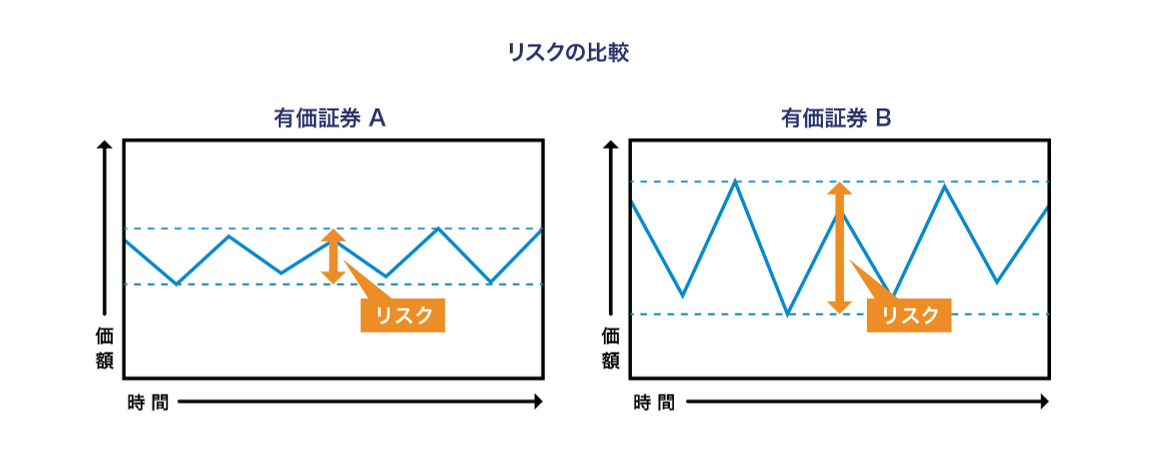

一般的に、リターンが高まるとリスクも高まります。

一般社団法人 投資信託協会が提供している図を参考にしてみましょう。

有価証券Aと有価証券Bを比べると、有価証券Bのほうが変動幅が大きく、リスクリターンの振れ幅も大きいです。

出典:一般社団法人 投資信託協会(最終閲覧日2023年6月16日)

購入するタイミングによっては、大きなリターンを得ることができる可能性もあれば大きな損失を被る可能性もあります。

また、どのような金融商品に投資するのか、投資期間をどのぐらいに設定するのかによってもリスクの度合いが変わります。

このように、一般的にリスクとリターンは相関があることや、どのような投資をするかによって振れ幅が変わることを理解したうえで投資をするようにしましょう。

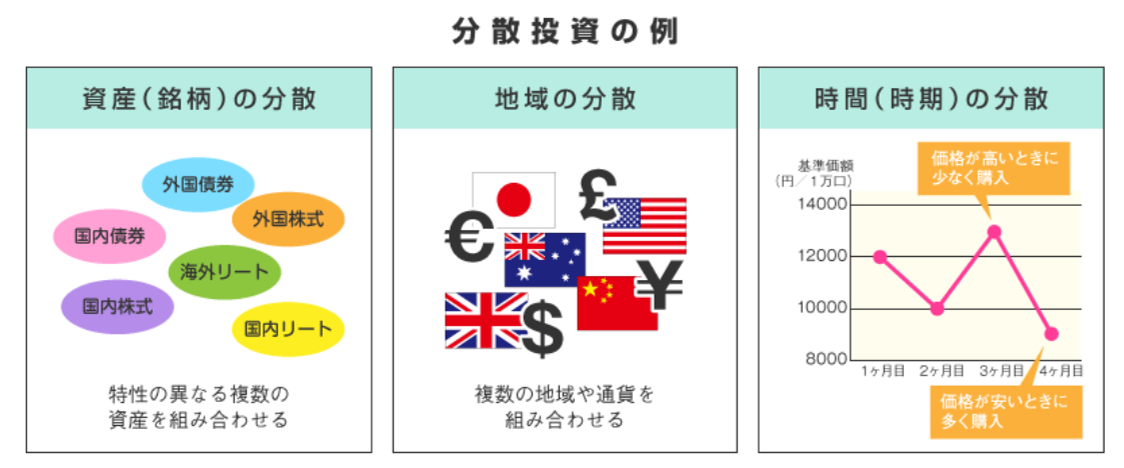

資産を集中して投資をすると、リスクが上がります。

資産を分散して投資し、リスクを分散することが大切です。

金融庁「投資の基本」によると、「資産(銘柄)の分散」「地域の分散」「時間(時期)の分散」により、リスクを減らすことができるとしています。

出典:金融庁「投資の基本」(最終閲覧日2023年6月16日)

さまざまな方法を用いてリスクを分散しながら投資をすることを、おすすめします。

4,000万円以上の貯金ができた人がセミリタイアをしようとすると、ある程度の収入を得ながら、資産運用でもある程度の運用益を得る必要があります。

資産運用の方法はさまざまありますが、満足のいく成長率や利回りが確保できる金融商品が少ないのが現状です。

なかには比較的、高い成長率を維持しているものや利回りの高い金融商品もあるものの、リスクも高くなるので注意が必要となります。

逆をいえば、リスクを取れば、比較的高い運用益を得ることも可能です。

人によっては仕事の内容や家族構成、他に保有している資産などの状況も違うので、どこまでリスクを取れるのか、また、それによってセミリタイアが現実的かどうかも変わってきます。

「投資におけるリスクリターンのイメージが付きにくい。」「自分に合った運用方法がわからない。」という方も多く、投資に関してなかなか踏み出せない人が多いのも現状です。

弊社では、セミリタイアも含め、お金に関するさまざまなご相談を承っております。

現在保有されている金融資産の運用だけでなく、今後想定される出来事などを総合的に考え、アドバイスをさせていただきます。ぜひ一度、ご相談ください。